私は40代の専業主婦で、主人ともうすぐ小学生になる息子と3人で暮らしています。

昨年、積み立てNISAを始めました。

投資初心者の私ですが、私が投資をやろうと思ったわけと、なぜ積み立てNISAを選んだのか、積み立てNISAを始めて5か月経って、少しずつ増えているお金の様子についてお話しします。

1年経過しての記事を書きました!こちらも合わせてお読みください↓

なぜ投資を始めたのか

国が投資を勧めている

国が「貯蓄から投資へ」というスローガンを掲げて、投資を推奨し始めたのは小泉政権の時、2003年だそうです。

でもこの政策は、2008年にリーマンショックなども起こり、上手くいかないまま2013年に終わっています。

けれど、これ以降も国は、NISAや積み立てNISA、iDeCoなど、非課税で投資できる仕組みをどんどん作り、投資を後押ししています。

2019年には金融庁から「老後2,000万円問題」が発表されて、「そんなに大金、みんなが用意できるわけないじゃない」と思いました。

けれど将来、年金が足りなくなる、もらえなくなるかも?というのは聞いたことがありますよね。

参考に、YAHOO!JAPANの記事↓

「2018年は2.1人で1人、2065年には? 何人の現役層が高齢者を支えるのかをさぐる」

これを見ると、

1950年にはだいたい、12人で1人の高齢者を支えていたのが、

↓

2018年には、2人で1人、

↓

2065年には、1.3人で1人となる予測だそうです。

将来は、ほぼ一人が一人の高齢者を支える社会です。

働いていても、もう一人の人の分の生活費を全額負担するとか無理ですよね。

そんなに取られたら自分が生きていけなくなるかも。そんなイメージ。

ということで、国民が生きていけなくなるほどには、国も年金保険料を取れないし、そうしたら、国に払えるお金は無いから、高齢者は自分でお金をどうにかするしかないのですね。

私の外貨預金の大損の経験

私の中では大損と思っていますが、お金のある方から見たら小さい失敗かもしれない経験談です。

国が投資を勧めていいるのは知っていましたが、独身の頃、自分では投資に踏み切れませんでした。

そんなことを思いながら、私は2007年に結婚しましたが、主人は独身の頃から株の投資を少しやっている人でした。

主人は、私が独身時代に貯めたお金があること、ただ貯金しているだけなことを知ると、もったいないからと、今おすすめの投資はこれ、と、外貨預金を勧めてくれたのです。

あの頃、外貨預金って、なんだか流行っていましたよね。(若い方は”あの頃”も、知らないと思いますが)

自分でやっておきながら外貨預金が投資なのか?も今でも良く分かっていない素人ですが。

言われるままに外貨預金を始めて、そうしたら、2008年、リーマンショックが起きました。

100万があっという間に半分くらいになってしまいました。

そのうち戻る(レートが良くなったり?利息がついたり?)かも、と言われて、10年以上そのまま放置していましたが、戻りませんでした。

昨年、お金の勉強を始めて、持っていても仕方がない、と、やっと解約しました。

この経験で投資の怖さは良く思い知りました。

もう投資なんて、やらないと思いました。

主人にも、「自分でやらないのに適当なこと勧めないで」と言ったし、何でも自分で良く調べて、分かってからじゃないと、やったらいけないという教訓になりました。

それでも投資をしようと決めた理由

外貨預金で大損した私ですが、去年から、改めてお金のことを色々考え、調べたり、YouTubeなどを見て勉強したりして、やはり、老後資金を年金だけに頼る怖さを感じました。

また、自分個人の貯金を改めて見てみると金利は0.001%。

100万円を1年預けていても10円しか増えない?

独身時代に貯めたお金は、そのまま普通預金に入れっぱなしでした。

もう危ない投資はやらないし、増えないのも当たり前だと思っていたけれど、もし、国が進めるような、きちんとした投資をしたら、安全にお金を増やすことが出来るのかなと思いました。

私の投資への心構え

投資について勉強を始めてみて、投資の世界にもいろいろあることが分かりました。

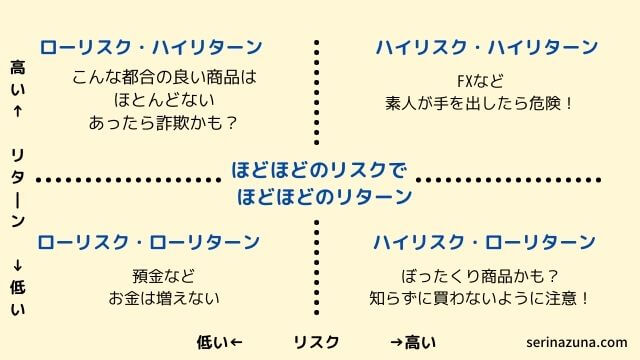

リスクとリターンで分けてみて、「私がイメージした投資の世界」は下の図のような全体像です。

ローリスク・ローリターンで、現在、預けていてもほとんどお金が増えない貯金も、広く見れば、投資の一部です。

ハイリスク・ハイリターンのFXなどは、成功したら一攫千金、一気に大金持ちなどと言って、甘い言葉の広告や勧誘などを見かけますが、大きく損をして、逆に借金などになってしまう怖さがあります。

ほどほどのリスクで、ほどほどのリターンを得られるような投資がしたいと思いました。

自分の心構えをしっかり持つことは大切です。

お金を増やしたい!という思いにとらわれてしまうと、ハイリスクな物に手を出して、結果、損してしまいかねません。

ほどほどのリスクで、ほどほどのリターンを得たい

余剰資金でやる(私の独身時代に貯めたお金だけ)

積み立てNISAを選んだ理由、NISAとの比較

国が税金をかけない、非課税で投資できるものには、

- NISA

- 積み立てNISA

- iDeCo

があります。

このうち、iDeCoは始めたら60歳まで引き出せないこと、途中で解約が出来ないことなどが、私にはとてもデメリットに感じました。

また、主人にも反対され、やらないでおこうと思いました。

NISAと積み立てNISAの違い

NISA、積み立てNISAはどちらも途中でも引き出せます。

が、非課税で運用できる期間が、NISAは5年なのに対して、積み立てNISAは20年。

年間購入限度額は、NISAは120万円なのに対して、積み立てNISAは40万円。

また、NISAは色々な株に投資できますが、積み立てNISAはリスクの低いものがあらかじめ選んであり、その中から選択しなければなりません。

積み立てNISAは、その名前のとおり、「積み立て」の購入しかできません。

| NISA | 積み立てNISA | |

|---|---|---|

| 買える商品 | 株・投資信託 | 投資信託 |

| 非課税期間 | 最長5年 | 最長20年 |

| 年間購入限度額 | 120万円 | 40万円 |

| メリット | ・年間購入限度額が多い ・株や投資信託など色々な商品が買える | ・長期投資に向いている、リスクの低い商品から選べる ・一度積み立て設定をすれば、自動で定期的に引き落としされるので、ほったらかしでも運用できる |

| デメリット | ・非課税期間が5年と短い ・株などを選ぶ知識がより必要 | ・年間購入限度額が少ないので、短期間でたくさんの資金運用は出来ない ・積み立て形式でしか購入できない ・投資信託の商品しか買えない(株は買えない) |

積み立てNISAは、制約が多く、でもそれが、初心者向けに良く考えられていることが分かります。

私はとにかく、損をしたくないという思いが強くあります。

積み立てNISAは、リスクの低い安全な商品が用意されているということがうれしいです。

また、一度設定をすればほったらかしでも運用を続けていられるということも魅力的に感じました。

積み立てNISAを始めるのは楽天証券がおすすめ!

積み立てNISAを始めるには、積み立てNISAを扱っている銀行か証券会社の口座を作らないとなりません。

口座を作ったら、当たり前ですが、そこにお金を入れないと取引できません。

お金を出し入れする時の手間や手数料が、結構無視できません。

私は以前から楽天銀行、楽天カードを使っていましたので、連携しやすいと思って楽天証券にしました。

楽天証券は楽天カードで積み立てNISAの決済をすることが出来るので便利です。

クレジットカードで積み立てNISAを決済できる証券会社は少ないそうです。

また、楽天証券と楽天銀行はマネーブリッジという設定をすると、とてもお得に使えます。

私が一番うれしかったのは、マネーブリッジの設定をしただけで、楽天銀行の普通預金の金利が0.1%になったことです。

今どき、定期預金などでも0.1%の金利の物はなかなかないですよね。

ただ普通預金に入れているだけのお金も、少しでも増えてくれたらうれしいです。

楽天銀行と楽天証券の口座を連携させるサービス

[特典]

1.銀行普通預金金利が5倍の年0.10%にUP!

2.楽天証券口座との「自動入出金(スイープ)サービス」

3.「投資安心サービス」

4.楽天ポイントがもらえる!

参考:楽天銀行ホームページより

積み立てNISAで何を買うか・・・参考にした動画2つ

積み立てNISAは、「ここで積み立ての投資が出来るよー」という枠組みです。

そこで、投資する商品を選んで買わないと始まりません。

何に投資するのかは、YouTubeやネットの情報で色々調べました。

特に参考になったYouTubeの動画を2つご紹介します。

けれど、投資は自己責任。

私も、これ以外のYouTube動画もいろいろ見ましたし、下の動画の中で言われていることに全部賛同しているわけではありません。

良いところを、自分で出来る範囲で、よく考えたうえで取り入れていくのが良いです。

両学長 リベラルアーツ大学

第163回 【結論】投資初心者は「全世界株」と「米国株」どちらに投資すべきか?【株式投資編】

つみたてシータ

積立NISAのおすすめ商品・銘柄【初心者向け】

今の積み立ての状況

少しずつ増えています

「楽天・全世界株式インデックスファンド(楽天・バンガード・ファンド(全世界株式))」だけを、毎月、積み立て購入しています。

| 積立額 | 時価評価額 | |

|---|---|---|

| 2020/10 | 50,000 | |

| 2020/11 | 50,000 | |

| 2020/12 | 50,000 | |

| 2021/01 | 33,333 | |

| 2021/02 | 33,333 | |

| 合計 | 216,666 | 245,015(+28,349) |

※昨年は10月からの積み立てだったので、年額40万円に満たないので、楽天カードで積み立てられる上限の50,000円/月に増額して積み立てました。

※今年は年間40万円積み立てられるよう、40万÷12か月で33,333円/月積み立てています。これ以上の端数は気にしないことにしています。

増えています。

解約も出来ますが、おろさないで、ずっと続けていることで、増えていくので、目先の利益に惑わされず、たんたんと積み立て続けようと思っています。

というか、私は、普通預金のお金がだんだんと積み立てNISAに移っていくのを、見ているだけで、もう何もしなくていいという。

楽です。

まとめ

積み立てNISAは、貯金感覚でできるので初心者にも始めやすいです。

最初に設定してしまえば、本当に後は何もしなくて積み立てられるので楽です。

でも、今、増えているからといって、世界的な暴落が起きれば減ることもあるのは良く覚えておこうと思います。

それでもその時でも、ずっと持っていれば、世界経済はまた上昇していくというのを信じています。

投資は、くれぐれも自己責任でやりましょう。

でも損しないようにね

1年経過しての記事を書きました!こちらも合わせてお読みください↓

ランキングに参加しています

PR